こんにちは。

今回は私が過去お金の勉強を始めた際に何から取り組んだのかについてお伝えしていきます。

お金の勉強といっても、広すぎて最初は何から手を付けていいのか分からないですよね。

私もそのうちの1人でした。

独身時代、スマホ台に1万円以上支払い、必要以上に保険に加入するなど、マネーリテラシーのかけらもない状態。

もちろん家計簿なんてつけていませんでしたし、NISAやふるさと納税は分からないから怪しいものとして認識していました。

この記事では、過去の私のように「お金の知識を身につけたい、何か取り組みたい、でも何から始めたらいいのか分からない」という方に向けて、どのようにして私がお金の勉強に取り組んでいったのか、何を行動したのかをお伝えしていきます。

お金の勉強はYouTubeから

私のお金の先生はチャンネル登録者数994万人(2026年6月現在)の両学長です。

夫にすすめられて動画を見始めたのですが、初心者にでも分かりやすいアニメ風の動画もたくさんあります。

動画がありすぎてどれから見たらいいの?となりそうですが、再生リストでジャンル分けもされているので、興味のあるところから少しずつ見ていくといいと思います◎

毎朝6:30~8:30くらいの時間でYouTubeのライブ配信も行われています。

リベシティという有料コミュニティもありますが、無料コンテンツだけでも十分勉強になりますので、まずはYouTubeから見始めるのがおすすめです。

動画より文章で学ぶ派の方は、200万部突破の「お金の大学」という書籍も発売されていますので、そちらもご検討ください。

取り組んだこと① 家計簿アプリの使用

まずは現状を知るために支出の把握に取り組みました。

ちゃんと具体的な数字を把握していた支出は家賃くらいだったので、家計簿アプリを使用してから光熱費とか食費にいくらかかっているのかが判明して色々驚きがいっぱいでした。

支出を見える形で把握することにより、削るべき部分が見えてきます。

家計簿アプリは銀行やクレジットカードと連携することで、勝手に記録をしてくれます。

私が使いやすかったのはZaimとマネーフォワードMEで、どちらも無料版・有料版があります。

無料版ではマネーフォワードMEは口座やカードの連携が4件までですが、Zaimは無料版でも連携数上限がないため無料版であれば個人的にはZaimがおすすめです◎

家計簿アプリ Zaim

Zaimは無料版でも十分な機能はありますが、より使いやすくするために現在は有料版を利用し、夫婦で共有して管理しています。

マネーフォワードMEにしなかった理由は、無料版の時点でZaimに移行していた流れもありますが、有料版の料金がこちらの方が安かったからです。

有料版の場合は月払いか年払いか、アプリから申し込むかWebから申し込むかで料金が異なり、Webからの年払いが一番お得です。

Webから申し込んでアプリを使用することも可能なので、もし有料版を使用する場合は年払いのWeb申し込みをおすすめします。

ちなみにWebからの申し込みであれば有料版を30日無料で体験できます。(アプリは7日間)

| Webから | アプリから | |

|---|---|---|

| 年払い | 4,378円(月々365円) | 4,800円(月々400円) |

| 月払い | 440円 | 480円 |

家計簿アプリ マネーフォワードME

マネーフォワードMEは見やすくて気に入っていたものの、無料での連携数が4件までだったのでZaim無料版に移行し、その後は使用しなくなりました。

有料版はスタンダードコースと資産形成アドバンスプランコースの2種類用意されています。

スタンダードコースはZaimの有料版と似たような機能ですが、資産形成アドバンスコースは株式のポートフォリオ作成や配当金予想などの機能が利用できます。

Zaimも証券口座との連携は可能ですが、その時の評価額が反映されるのみとなります。

将来的に資産形成アドバンスコースの機能を利用したいという方は最初からマネーフォワードMEを利用することをおすすめします。

スタンダードコースかZaimの有料版かどちらが良いかは正直使い勝手やデザインの好みかなと思うので、一度無料版で両方試してみても良いと思います◎

| Webから | アプリから | |

|---|---|---|

| スタンダード(年払い) | 5,940円(月々495円) | 6,490円(月々約540円) |

| スタンダード(月払い) | 540円 | 590円 |

| アドバンス(年払い) | 10,700円(月々約892円) | Webと同額 |

| アドバンス(月払い) | 980円 | Webと同額 |

取り組んだこと② スマホを格安SIMへ乗り換え

冒頭でもお話した通り、過去の私は大手キャリアでスマホ代を月1万ほど支払っていました。

格安SIMってなんとなく電波が入らなさそうとか、不便になるんじゃないかとか思いませんか?

当時よく調べもせずに勝手な思い込みをしていましたが、実際に乗り換えてみたら全然支障ありませんでしたし、支払額も4分の1になりました。

なんでもっと早く気づいて乗り換えなかったんだと後悔しましたね。

私は楽天カードや銀行を利用していたので、その流れで楽天モバイルを選択しました。

筆者も使用 楽天モバイルのおすすめポイント

楽天モバイルの楽天モバイル最強プランは、使用したデータ量に応じて料金が決まるシステムです。

| 3GBまで | 20GBまで | 20GB以上(無制限) |

|---|---|---|

| 税込1,078円 | 税込2,178円 | 税込3,278円 |

無制限でも約3,000円で利用できるので、通信制限を気にしながら生活することはなくなりストレスも減りました◎

また、楽天ポイントを貯めている場合はポイント払いも可能となります。

ポイント払いに設定すると、毎月期間限定ポイントを優先的に使用して勝手にポイント決済されるので、期間限定ポイントをうっかり失効させてしまうこともありません。

私はスマホ使用料よりも毎月の楽天ポイント付与額の方が多いので、ポイント払いのみでスマホ代を賄っています。

その他のおすすめ格安SIM

他にも格安SIMはたくさんありますが、何を選んだらいいかが難しいと思います。

簡単に何を重視するか別でおすすめを調べましたので、よければ参考にしてください。

安さ重視

✔ 日本通信SIM

業界最安値クラスの料金です。

| 1GBまで | 20GBまで | 50GBまで |

|---|---|---|

| 290円 | 1,390円 | 2,178円 |

全てのプランで220円で1GB追加可能です。

他にも通話オプションや、通話なしでネットのみのプランも選択可能となります。

通信速度重視

通信速度の安定性を重視したい場合は、大手キャリアのサブブランドがおすすめとなります。

✔ LINEMO(親会社ソフトバンク)

✔ UQモバイル(親会社au)

✔ ahamo(親会社docomo)

データ容量重視

✔ 楽天モバイル

30GBでは楽天モバイルより安い会社はありますが、無制限プランがない場合がほとんどです。

そのため、データ容量の心配をしたくない方には楽天モバイルが一番おすすめです。

取り組んだこと③ NISAでつみたて投資

株、投資と聞くと「それって危ないんじゃないの?」「株で負けて大損とか聞くけど大丈夫?」と感じる方もいると思います。

私もそう思っていました。

ただ実際は株式投資の中にも種類が色々あり、イメージ通りのハイリスクのものもありますが、比較的リスクを抑えてできる投資もあります。

そもそもNISAとは?

NISA(ニーサ)とは、株式や投資信託の配当金や分配金、値上がりで得られた売却益が非課税になる国の制度です。通常は約20%税金として引かれます。

NISAにはつみたて投資枠と成長投資枠があり、以下のように定められています。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 投資方法 | 積立投資のみ | 積立・一括投資どちらも可能 |

| 投資できる商品 | 金融庁が選んだ投資信託・ETF | 投資信託・ETF・国内株・外国株など(一部対象外あり) |

| 向いている人 | 投資初心者 | 投資経験者 |

非課税保有期間は無期限で、生涯投資額上限は1,800万円(成長投資枠のみの場合1,200万円)です。

まずは証券口座の開設から

NISAを始めるためには、証券口座を開設する必要があります。

証券会社はネット証券をおすすめします。

店舗がある証券口座は対面なので手厚いサポートがありますが、証券口座側が儲かりやすい商品をおすすめされることも多くなり、手数料も高くなりがちなのであまりおすすめしません。

おすすめは手数料の安さや使いやすさ、手軽さから「SBI証券」と「楽天証券」です。

どちらも人気で安心して利用できますが、たまるポイントが異なるので普段から貯めてるポイントがある場合はそれに合わせて選ぶのも1つです。

ちなみにSBI証券ではVポイント、楽天証券では楽天ポイントがたまります。

私は両方利用していますが、個人的にはSBI証券の方が見やすいです。

ただ楽天ポイントをメインで貯めているので、つみたて投資は楽天証券で行っています。

初心者はNISAのつみたて投資枠から始めよう

証券口座の開設が終わったら、さっそく投資商品を選んでいきます。

株式投資は預金とは違い元本割れのリスクが伴いますが、「分散」「長期」「積立」によりそのリスクを減らすことができます。

NISAのつみたて投資枠は、金融庁が厳選した「長期・積立・分散投資」に適した投資信託を毎月一定額つみたて購入する制度です。

つみたて投資枠で選択可能な商品のうち、有名でかつおすすめなのが「eMAXIS Slim米国株式(S&P500)」と「eMAXIS Slim全世界株式(オール・カントリー)」です。

それぞれ「S&P500」「オルカン」と呼ばれることが多く、簡単に言うと前者が「アメリカの優良企業詰め合わせパック」、後者が「世界の優良企業詰め合わせパック」です。

この詰め合わせパックを毎月設定した金額(証券会社によるが月々100円~10万円で設定可能)を数十年単位で購入し、つみたてていきます。

過去20~30年の平均利回りはどちらも6~10%程度となっており、S&P500の方がオルカンよりやや上回ることが多いようです。

【利回りとは?】

投資した元本に対して、一定期間にどれだけの収益を得られたかを割合で表したものです。通常は1年間あたりの収益率である「年利回り」のことを指すことが多く、数字が高いほど元手に対して得られた収益が大きいことを意味します。

例)100万円投資して1年で110万円に増えた→利回り10%

ちなみに各証券会社で独自の商品がおすすめされていることが多いですが、手数料が高く結局中身は証券会社が上記の商品を代わりに運用しているだけというパターンがあります。

私は「分からないからとりあえずおすすめ買っとこう精神」でまんまとそちらを購入しましたが、夫に指摘を受けて「S&P500」と「オルカン」に買いなおしました。

NISAを始めるまでは良かったものの、商品選びで考えるのを諦めてしまってましたね。

みなさんは同じことにならないように気を付けてください。

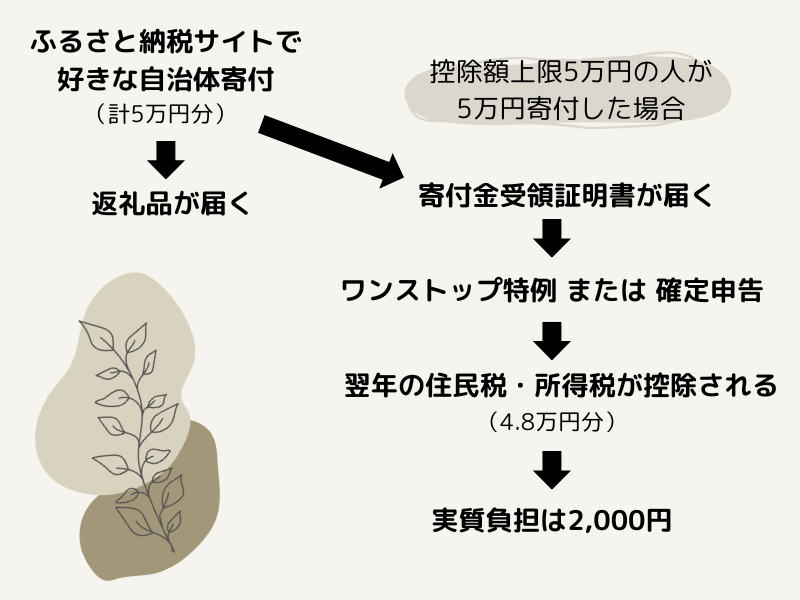

取り組んだこと④ ふるさと納税

簡単に言うと「実質2,000円で好きな自治体に寄付して返礼品がもらえる制度」です。

仕組みとしては、控除上限の範囲内で好きな自治体に納税をすると、その金額のうち2,000円を超えた分が来年の所得税や住民税が控除され、さらに返礼品もいただけるというものです。

来年の税金を好きな自治体に先払いするイメージですね。

控除上限は家族構成や年収によって変動しますが、目安としては以下のような感じです。

| 年収 | 控除上限(独身・共働きなど条件により変動) |

|---|---|

| 400万円 | 約4~5万円 |

| 500万円 | 約6万円前後 |

| 700万円 | 約10万円前後 |

寄付には控除額上限以外にもルールや必要な手続き(ワンストップ特例制度または確定申告)があるので、分かりやすく説明してくれているサイトを載せておきます。

返礼品は自治体ごとに様々で、お肉やお米、フルーツなどの食品系からトイレットペーパーやティッシュなどの日用品まで揃っています。

普段食べない贅沢としてフルーツやいいお肉を頼むのも1つですが、トイレットペーパーなどの日用品やよく使う食品(豚肉やお米)などを頼むと、家計の負担も減りかさばる買い物もしなくて済むのでおすすめです◎

取り組んだこと⑤ 保険内容の確認・見直し

保険っていろんなプランがあって、自分には何が必要なのかって分かりづらいですよね。

ちょっと考えるのは面倒くさいですが、保険料は固定費なので一度見直すことでその後長いスパンで支出を減らすことができます。

そして何が必要か考える際に重要なのが、国の制度を知ることです。

私たちは国の公的な医療保険や介護保険、年金、労災、雇用保険など該当するものに加入していますよね。

この制度で自分が何を保障してもらえるのか、何かあった際にいくら給付が入るのかを知ることで、民間保険で備えるべき額がなんとなく理解でき、不要な保険に加入しなくて済みます。

ちょっと時間がかかりますが、勉強して損はない内容です。

私はFP(ファイナンシャルプランナー)3級の本で学びましたので、興味のある方は一度手に取ってみてください。

まとめ

数年前の私からすると、家計簿をつけて投資をしてFPの勉強をしている自分の姿は想像していませんでした。

今は「社会人になる段階でお金の知識を身に着けていれば今頃もっと、、、」と勉強すればするほど数年前の自分がいかにカモであったかを思い知らされます。

私と同じような思いにならないためにも、取り組めることからすぐに始めてみてください。

コメント